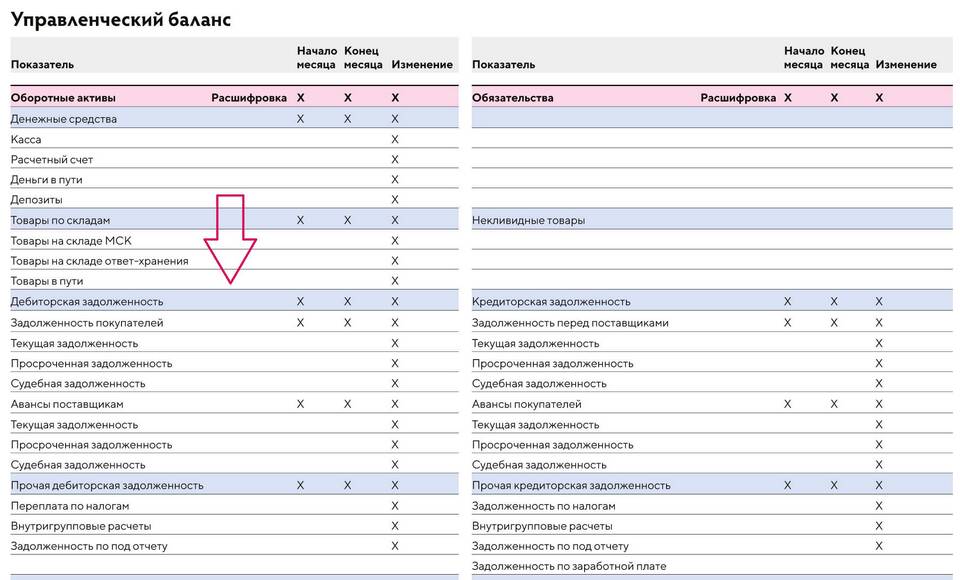

Списание страховых платежей требует соблюдения нормативных требований и правильного отражения в учете. Рассмотрим порядок учета страховых расходов для юридических лиц и индивидуальных предпринимателей.

Содержание

Виды страховых платежей

| Обязательное страхование | ОСАГО, ОМС, страхование сотрудников |

| Добровольное страхование | Имущества, ответственности, жизни |

| Страхование кредитов | Залогового имущества, заемщиков |

Учет страховых расходов

- Определите период действия договора страхования

- Проверьте правильность оформления документов

- Отнесите расходы на соответствующие счета учета

- Равномерно распределите платежи по месяцам

Проводки в бухгалтерском учете

- Дебет 20 (26, 44) Кредит 76 - начисление страхового платежа

- Дебет 76 Кредит 51 - оплата страховой премии

- Дебет 97 Кредит 76 - для платежей за будущие периоды

Налоговый учет страховых платежей

- Страховые взносы включаются в расходы при расчете налога на прибыль

- НДС по страховым услугам принимается к вычету при наличии счета-фактуры

- Для УСН расходы учитываются после фактической оплаты

Особенности списания по видам страхования

| ОСАГО | Полностью относится на расходы текущего периода |

| Имущественное страхование | Распределяется на срок действия договора |

| Медицинское страхование | Нормируется для целей налогообложения |

Документальное оформление

- Договор страхования с указанием сроков и сумм

- Страховой полис

- Платежные документы

- Счет-фактура (для НДС)

- Акт оказанных услуг

Правильное списание страховых платежей позволяет оптимизировать налоговую нагрузку и избежать претензий со стороны контролирующих органов.