Налог на доходы физических лиц (НДФЛ) является основным видом налогообложения доходов граждан. Рассмотрим особенности его применения для физических лиц.

Содержание

Кто является плательщиком НДФЛ

Обязаны платить НДФЛ:

- Граждане РФ, получающие доходы

- Иностранцы, работающие в России

- Индивидуальные предприниматели

- Лица, получающие доходы от продажи имущества

Виды доходов, облагаемых НДФЛ

Основные виды доходов

| Заработная плата | 13% для резидентов |

| Доходы от продажи имущества | 13% или 30% |

| Доходы от аренды | 13% |

Доходы, не облагаемые НДФЛ

- Государственные пособия

- Пенсии

- Компенсационные выплаты

- Алименты

Ставки НДФЛ для физических лиц

- 13% - основная ставка для резидентов

- 15% - для доходов свыше 5 млн рублей в год

- 30% - для нерезидентов

- 35% - для выигрышей и некоторых видов процентов

Налоговые вычеты

| Стандартные | На детей, инвалидов, чернобыльцев |

| Социальные | На лечение, обучение, благотворительность |

| Имущественные | При покупке жилья |

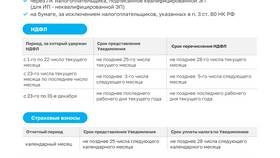

Порядок уплаты НДФЛ

- Работодатель удерживает налог с зарплаты

- По другим доходам - самостоятельная декларация

- Срок подачи 3-НДФЛ - до 30 апреля

- Срок уплаты - до 15 июля

Физические лица обязаны своевременно исполнять налоговые обязательства и правильно рассчитывать сумму НДФЛ с учетом всех положенных вычетов и льгот.