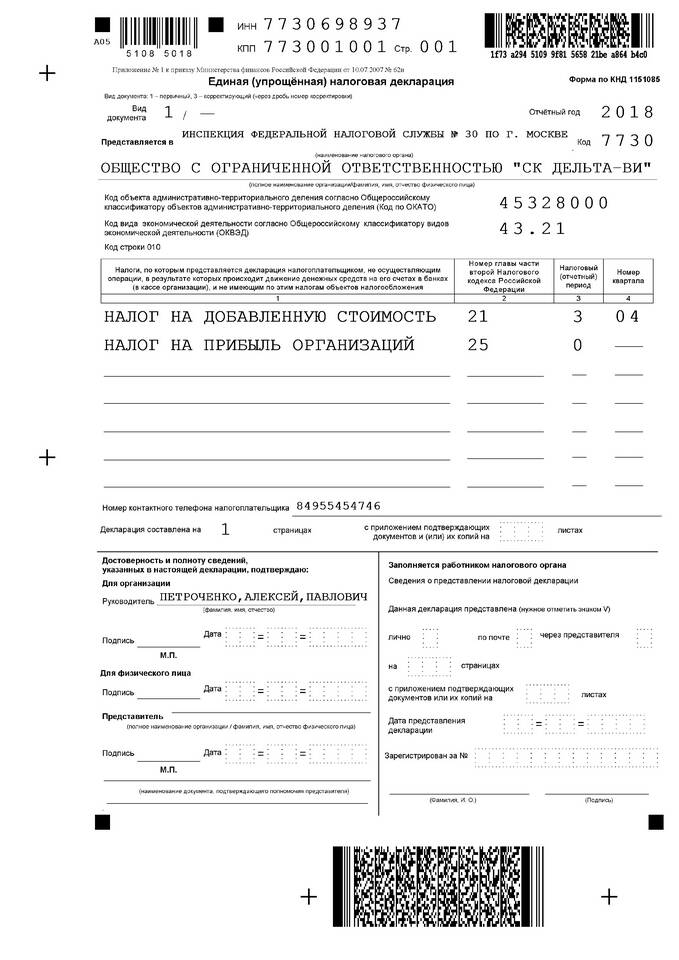

Единая упрощенная декларация (ЕУД) подается в случаях, когда у организации или ИП отсутствуют объекты налогообложения и движения по счетам. Рассмотрим правила корректного заполнения этого документа.

Содержание

Кто может подавать ЕУД

- Организации без деятельности и операций по счетам

- Индивидуальные предприниматели без доходов

- Нотариусы и адвокаты без практики

- Лица при отсутствии налогооблагаемых объектов

Структура единой упрощенной декларации

| Раздел | Содержание |

| Титульный лист | Общие сведения о налогоплательщике |

| Раздел 1 | Отсутствие объектов налогообложения |

| Раздел 2 | Отсутствие операций по счетам |

Пошаговая инструкция заполнения

Заполнение титульного листа

- Укажите ИНН и КПП (для организаций)

- Впишите полное наименование организации/ФИО ИП

- Отметьте налоговый период (квартал, год)

- Укажите код налогового органа

Заполнение основных разделов

- В разделе 1 укажите применяемые системы налогообложения

- В разделе 2 подтвердите отсутствие операций по счетам

- Проставьте дату и подпись

Сроки и способы подачи

| Способ подачи | Срок подачи |

| Лично в ИФНС | Не позднее 20-го числа месяца после отчетного периода |

| Почтой | Дата отправки по штемпелю |

| Электронно | Через личный кабинет налогоплательщика |

Особенности заполнения

- Используйте актуальную форму (утверждена Приказом ФНС)

- При отсутствии деятельности ставьте прочерки в соответствующих графах

- Не требуется приложение подтверждающих документов

- Допускается подача нулевой декларации вместо ЕУД

Важная информация

ЕУД не заменяет необходимость подачи других отчетных форм (РСВ, СЗВ-М). При возобновлении деятельности необходимо сразу перейти на стандартные формы отчетности.