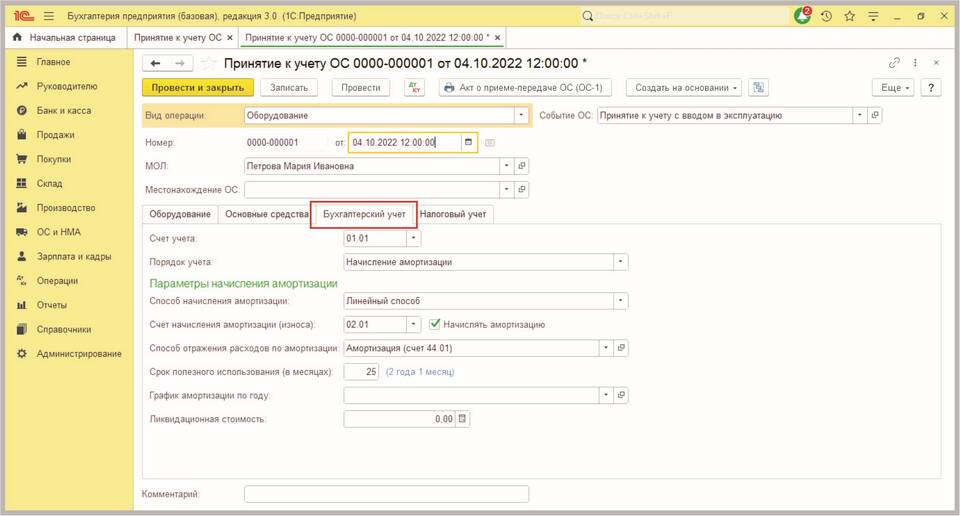

Лимит стоимости основных средств определяет минимальную сумму, при которой актив учитывается как основное средство. Установка правильного лимита важна для бухгалтерского и налогового учета.

Содержание

Нормативная база для установки лимита

- ПБУ 6/01 "Учет основных средств"

- Налоговый кодекс РФ (ст. 256, 257)

- Учетная политика организации

Пошаговая инструкция по установке лимита

- Определите потребности компании в учете активов

- Проанализируйте типовую стоимость приобретаемых активов

- Сравните с законодательными нормами

- Зафиксируйте лимит в учетной политике

- Уведомите ответственных сотрудников

- Примените лимит с начала отчетного периода

Рекомендуемые лимиты на 2023 год

| Вид учета | Минимальный лимит | Максимальный лимит |

| Бухгалтерский учет | До 40 000 руб. | До 100 000 руб. |

| Налоговый учет | 100 000 руб. | Не ограничено |

Факторы, влияющие на выбор лимита

- Отраслевые особенности предприятия

- Масштабы деятельности компании

- Частота приобретения активов

- Требования к детализации учета

- Финансовая политика организации

Последствия установки лимита

Для активов ниже лимита:

- Учитываются как материалы

- Списываются на расходы сразу

- Не начисляется амортизация

Для активов выше лимита:

- Учитываются как основные средства

- Амортизируются в установленном порядке

- Подлежат инвентаризации

Рекомендации по выбору лимита

- Для малых предприятий - нижняя граница диапазона

- Для крупных компаний - верхняя граница диапазона

- Согласуйте бухгалтерский и налоговый учет

- Учитывайте планируемые капитальные вложения

Установленный лимит должен быть экономически обоснован и закреплен в учетной политике организации. Изменения лимита допускаются только с начала нового отчетного года.