Авансовые платежи - это предварительные взносы по налогу, которые уплачиваются в течение налогового периода. Рассмотрим методику их расчета для разных налоговых режимов.

Содержание

Виды авансовых платежей

- Ежеквартальные платежи

- Ежемесячные платежи

- Платежи по фактической прибыли

- Платежи на основании уведомлений

Расчет авансов по налогу на прибыль

Для организаций с ежеквартальными платежами

| Период | Формула расчета |

| 1 квартал | Налоговая база за 1 кв. × 20% |

| 2 квартал | Налоговая база за полугодие × 20% - платеж за 1 кв. |

| 3 квартал | Налоговая база за 9 мес. × 20% - платежи за 1 и 2 кв. |

Расчет ежемесячных авансовых платежей

- Определите сумму аванса за предыдущий квартал

- Разделите эту сумму на 3 равные части

- Уплачивайте полученные суммы ежемесячно

- По итогам квартала сделайте перерасчет

Особенности для УСН

| Объект налогообложения | Формула расчета |

| Доходы (6%) | Доходы за период × 6% - страховые взносы |

| Доходы минус расходы (15%) | (Доходы - расходы) × 15% |

Сроки уплаты авансовых платежей

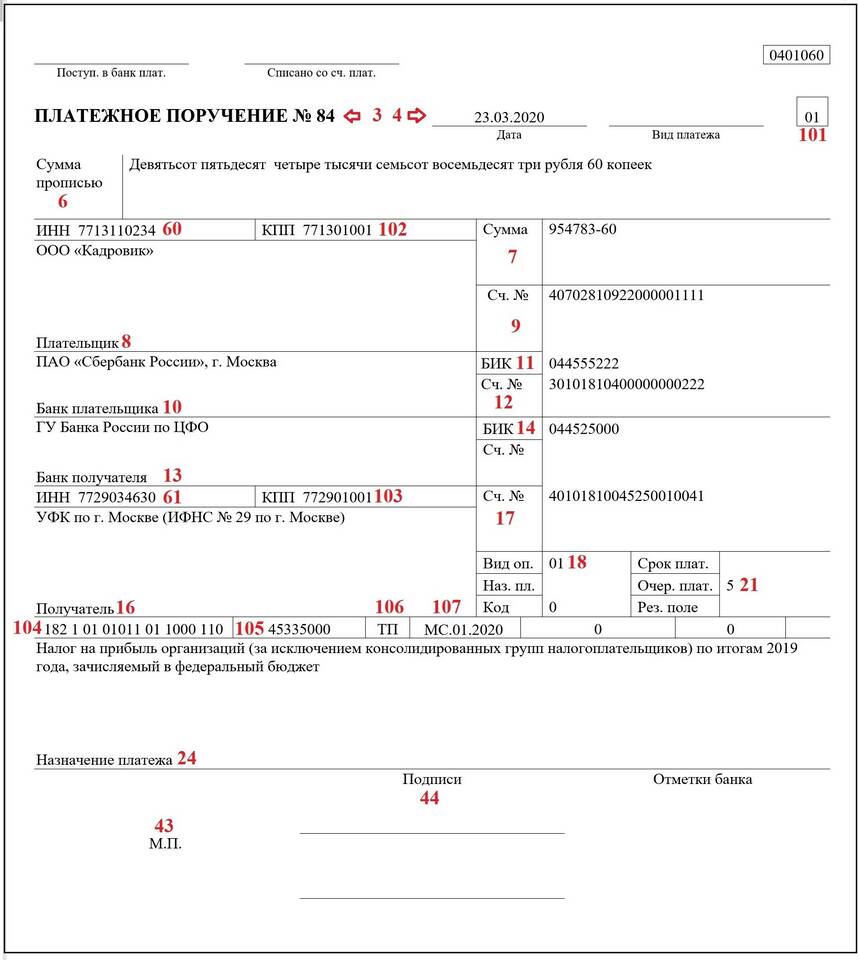

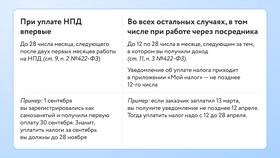

- Налог на прибыль: до 28 числа месяца, следующего за отчетным периодом

- УСН: до 25 апреля, 25 июля, 25 октября и 25 января

- НДС: до 25 числа каждого месяца равными долями

Пример расчета аванса по УСН "Доходы"

- Доход за 1 квартал: 500 000 руб.

- Страховые взносы: 20 000 руб.

- Расчет: 500 000 × 6% = 30 000 руб.

- Уменьшаем на взносы: 30 000 - 20 000 = 10 000 руб.

- Авансовый платеж к уплате: 10 000 руб.

Важные нюансы

- Новые организации платят авансы по фактической прибыли

- Малые предприятия могут платить только квартальные авансы

- При переходе между режимами требуется перерасчет

- Просрочка платежей влечет начисление пеней

Документы для расчета

| Налог | Отчетные формы |

| Налог на прибыль | Декларация по форме КНД 1151006 |

| УСН | Декларация по форме КНД 1152017 |

| НДС | Декларация по форме КНД 1151001 |

Правильный расчет авансовых платежей позволяет равномерно распределить налоговую нагрузку и избежать штрафных санкций со стороны налоговых органов.